自己株式の取得

法人が自己の株式を株主から取得する場合には、株主に対してみなし配当が発生して税金がかかる場合があるので注意が必要です。

発行法人側の取り扱い

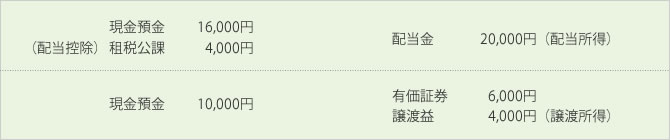

自己株式取得により金銭を支出した場合、税務上は資本金等に対応する部分は資本の払い戻しと考え、利益積立金額に対応する部分は配当と考えます。

たとえば、1株当たりの資本金等の額が10,000円の自己株式を30,000円で取得した場合には、法人は以下のような処理が必要となります。

個人株主側の取り扱い

個人株主側では、みなし配当に対する配当所得と株式譲渡による譲渡所得の2つが発生します。

上記仕訳は、自己株式を時価で譲渡した場合です。

高額譲渡・低廉譲渡すれば、違う問題が発生する場合があるので注意が必要です。