所得拡大税制

所得拡大税制とは、簡単に言うと、従業員の給与を前年よりも増加させれば増加させた分の10%相当額の税金が控除できるという制度です。

これから従業員の賃金アップを考えている事業所では、ぜひとも適用したい制度ですが、複雑な適用要件があるのでご紹介します。

適用要件

下記の要件をすべて満たす必要があります。

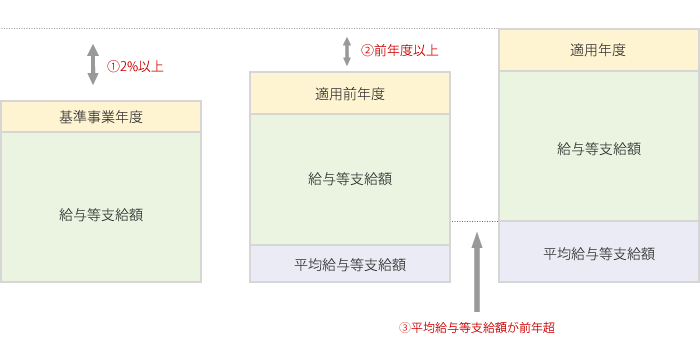

- 給与等支給額が、基準事業年度の給与等支給額と比較して一定の割合以上増加していること

- 給与等支給額が、前事業年度の給与等支給額を下回らないこと

- 平均給与等支給額が、前事業年度の平均給与等支給額を超えていること

※給与等支給額とは、役員やその関係者、使用人兼務役員に対して支給する給与や退職手当てを除いた国内雇用者に対して支給する給与や賞与などで、その適用事業年度において損金算入される金額のことをいいます。

※基準事業年度は、3月決算法人なら平成24年4月1日~平成25年3月31日、個人事業者なら平成25年1月1日~平成25年12月31日の事業年度のことをいいます。

※一定の割合は、適用年度によって異なります。以下は、3月決算法人の例です。

| 適用年度 | 平成25年4月~平成27年3月 | 平成27年4月~平成28年3月 | 平成28年4月~平成30年3月 |

|---|---|---|---|

| 割合 | 2% | 3% | 5% |

※平均給与等支給額とは継続雇用者給与等支給額を継続雇用者数で除した金額で、1人当たりの賃金を計算するようなものです。

ここでは継続雇用者とあるので、適用年度及びその前年度で雇用されている者が計算対象となります。

よって、前年の退職者や適用年度での新雇用者に対して支払った給与等は含めないので注意が必要です。

参考図

留意点

- 雇用促進税制とは選択適用となるので、どちらかしか使用できないため両制度とも適用可能な場合は有利選択する必要がある

- アルバイト・高齢者の従業員は、計算対象に入れない場合があるので注意する