社会福祉法人のみなし寄附金制度

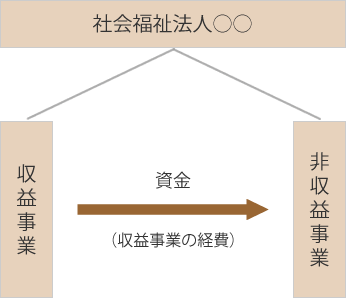

社会福祉法人にはみなし寄附金制度が認められており、収益事業から非収益事業へ預金その他の資産を支出した場合には、その支出した金額のうち、下図①と②のいずれか大きい金額を限度として経費として認められます。

| ① | 寄附金支出前の所得金額×50% | いずれか大きい金額 |

|---|---|---|

| ② | 200万円 |

具体的には、賃貸業のような収益事業で得た金銭を社会福祉法人本来の事業で使用する場合、支出した金額が経費として認められることになります。

即時対応・無料相談可能、あらゆる規模・業種に対応致します

![]()

社会福祉法人にはみなし寄附金制度が認められており、収益事業から非収益事業へ預金その他の資産を支出した場合には、その支出した金額のうち、下図①と②のいずれか大きい金額を限度として経費として認められます。

| ① | 寄附金支出前の所得金額×50% | いずれか大きい金額 |

|---|---|---|

| ② | 200万円 |

具体的には、賃貸業のような収益事業で得た金銭を社会福祉法人本来の事業で使用する場合、支出した金額が経費として認められることになります。

![]()

〒530-0041 大阪市北区天神橋3-6-26 扇町パークビル6F

TEL:06-6809-5798

Copyright (C) 2026 ING税理士法人 All Rights Reserved.